FXと確定申告

まず初めに、確定申告とは1年間(1/1~12/31)の収入、支出、医療費などから所得を計算し、納めるべき所得税を確定させ、申告する手続きのことを指します。この所得は以下の10種類に分類されます。

| 1 | 利子所得 | 国債、預金などの利子 |

|---|---|---|

| 2 | 配当所得 | 株式配当、投資信託など |

| 3 | 不動産所得 | 家賃収入など |

| 4 | 事業所得 | 会社経営に関する所得など |

| 5 | 給与所得 | 勤務先から受け取る給料、賞与など |

| 6 | 退職所得 | 退職金など |

| 7 | 山林所得 | 山林の譲渡による所得 |

| 8 | 譲渡所得 | 土地、建物などの資産譲渡による所得 |

| 9 | 一時所得 | 賞金品、競馬などの払戻金など |

| 10 | 雑所得 | 年金、FXなど、1~9に該当しないもの |

FXはこの中で「雑所得」に該当します。

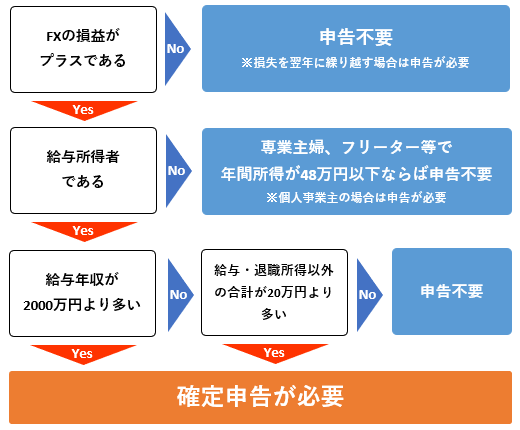

サラリーマンなどの給与所得者で年間の給与所得が2000万円以下であれば、勤務先が年末調整という手続きを行うので、確定申告の必要がありません。しかし、給与所得や退職所得以外の所得の合計が20万を超えた場合は確定申告をしなければいけません。専業主婦の方は48万の基礎控除があるのですが、48万円を超えた場合は確定申告をしなければいけません。

それではFXはどのように申告すれば良いのでしょうか。FXは「先物取引に係る雑所得等」に分類され、他の所得とは税制が異なります。

そのため、税額が別で計算される「申告分離課税」と対象となります。申告分離課税に必要な書類は「確定申告書B(第一表)(第二表)」「分離課税用(第三表)」「先物取引に係る雑務所得等の金額の明細書」になります。

また、先物取引に係る雑所得等に分類されると説明しましたが、先物取引に係る雑所得等は損益通算が可能になります。損益通算とはその年の損失を翌年に繰り越し、翌年の利益と相殺することを指します。損失を繰り越すためには「所得税の確定申告書付表(先物取引に係る繰越損失用)」を提出しなければいけないので、漏れなく申請するようにしましょう。